日前,国海证券发布了2024年半年报。财报显示,国海证券在上半年实现营业收入19.25亿元、归母净利润1.43亿元,分别同比下滑7.33%、63.45%。

对于整体业绩情况,国海证券表示,“受市场波动等多方面因素影响,公司权益投资、投资银行等业务收入同比下降,同时报告期内计提资产减值准备增加,公司整体业绩下滑”。

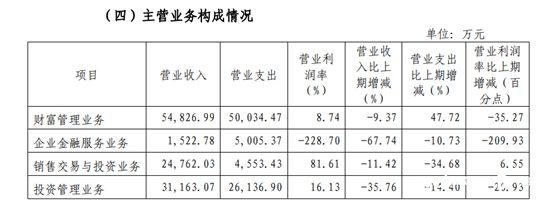

四大业务营收全面下滑

具体到业务条线来看,国海证券四大业务均出现了营业收入的下滑,其中企业金融服务业务下滑最为严重。

国海证券企业金融服务业务主要包括:权益融资业务、固定收益融资业务。公司该业务在2024年上半年实现营收1522.78万元,同比下滑67.74%。

权益融资业务主要与IPO相关。2024年上半年,IPO审核缩紧, A股IP0企业仅44 家,同比下降74.57%,IP0募集资金总额324.78亿元,同比减少84.51%。

2024年上半年,国海证券共完成再融资项目1家,新三板挂牌1家。据中国证券业协会数据显示,截至2024年3月,国海证券股票主承销收入行业排名29 位。

如果从营收占比的情况来看,下降严重的是投资管理业务。投资管理业务板块主要包括资产管理业务、公募基金管理业务、私募投资基金业务。

该业务在2023年上半年占据了国海证券23.36%的营收比重,到了2024年上半年仅占营收的16.19%,下降了7.17个百分点。

值得一提的是,国海证券2024年上半年的其他债权投资仅为1.27亿元,较2023年末的8.80亿元,下滑了98.55%。

券商的其他债权投资通常包括一些非传统的债权类资产,例如银行出具的贴现票据、金融票据、中介凭证等。此外,券商的自营业务投资范围也包括了其他债权投资,如结构性存款、券商收益凭证以及银行理财产品、信托计划、资管和基金产品等。

业内人士表示,券商缩减其他债权投资可能是出于市场环境变化下对于风险管理的加强以及业务的调整。

在业务数据之外,国海证券的财报显示,截至2024年3月末,在146家证券公司中,公司总资产、净资产、净资本规模分别位于行业第37位、34位、34位。

此外,2024年1-3月,国海证券股票主承销收入行业排名29位,债券发行主承销家数行业排名25位,受托客户资产管理业务净收入行业排名36位,证券经纪业务净收入行业排名41位,证券投资收益行业排名27位。

计提资产减值准备影响净利润

事实上,国海证券净利润的下滑与资产减值计提有着重要关系。

早在4月29日,国海证券就发布公告表示,公司于一季度计提资产减值准备金额共计 6575.05万元,将减少公司本期利润总额6575.05万元,减少公司本期净利润4931.29万元。

到了7月10日,国海证券再度发布了计提资产减值准备的公告称,在一季度已计提资产减值准备的基础上,在二季度计提各项资产减值准备共计1.46亿元,将减少公司本期利润总额1.46亿元,减少公司本期净利润1.09元。

上述两次计提资产减值准备共计2.11亿元,这直接导致公司上半年利润总额减少2.11亿元,净利润减少1.58亿元。

国海证券的两次计提资产减值准备主要与股票质押式回购交易业务相关。据悉,截至2024年6月30日,国海证券此前进行的5宗股票质押式回购交易业务的融出资金本金余额均低于初始交易金额,但融资人未按照业务协议约定履行购回或补充质押义务,公司根据相关会计政策对该业务金融资产进行减值测算。

金通灵被罚

在经营业绩之外,国海证券在上半年还先后被深交所、江苏证监局点名,涉事内容均与“金通灵”有关。

2017年至2022年,金通灵及其全资子公司通过伪造工程形象进度确认表、未发货提前确认收入等方式虚增营业收入和利润总额,导致公司相应年度的年度报告涉嫌存在虚假记载。

深交所认为国海证券在金通灵2017年非公开发行股票持续督导过程中,未能勤勉尽责履行相关义务,持续督导期出具的2017年度至2019年度持续督导现场检查报告存在不实记载,持续督导报告对外发布程序不符合规定。

因此,国海证券以及时任金通灵的保荐代表人林举、唐彬违反了深交所《创业板股票上市规则(2018年11月修订)》相关规定,被深交所给予通报批评的处分。

同样因为上述违规行为,国海证券、林举、唐彬被江苏证监局出具警示函的监管措施。

采写:南都·湾财社记者 吴鸿森